「新NISAがおすすめって聞くけど、正直よくわからない…」

「本当にやった方がいいのかな?」

新NISAに興味はあるけど、よくわかんなくて怖い、調べるの面倒、と後回しにしていませんか?

本記事では、こんな悩みに答えます。

初めての人にとっては、難しく見えてしまう新NISA。

しかし、ポイントを抑えれば誰でもできる、わかりやすくお得な制度です。

この記事では、新NISAの仕組みからメリット・デメリットまで詳しく解説します。

新NISA始めないのはもったいないです!

新NISAを詳しく知りたい人は最後まで見てね!

- 新NISAとはどんな制度かわかる!

- これまでの旧NISAとの違いがわかる!

- 新NISAのメリット・デメリットがわかる!

- 新NISAの始め方がわかる!

新NISAを始めるなら、証券口座の開設が必須です。初心者の方なら楽天証券がおすすめ!まだ開設していない人は、今すぐしておきましょう。

新NISAとは?

最近、ニュースやCMでよく聞く「新NISA」。

興味はあるものの、実際どのようなものかよく分からないという方も多いのではないでしょうか。

ここでは、新NISAの概要をご紹介します。

2023年までの旧NISAとの違いも解説します!

新NISAの概要

「新NISA」とは、個人の資産運用を応援するために始まった税制優遇制度のこと。

正式には「少額投資非課税制度」と言います。

「新NISA」は制度の名前なんです!

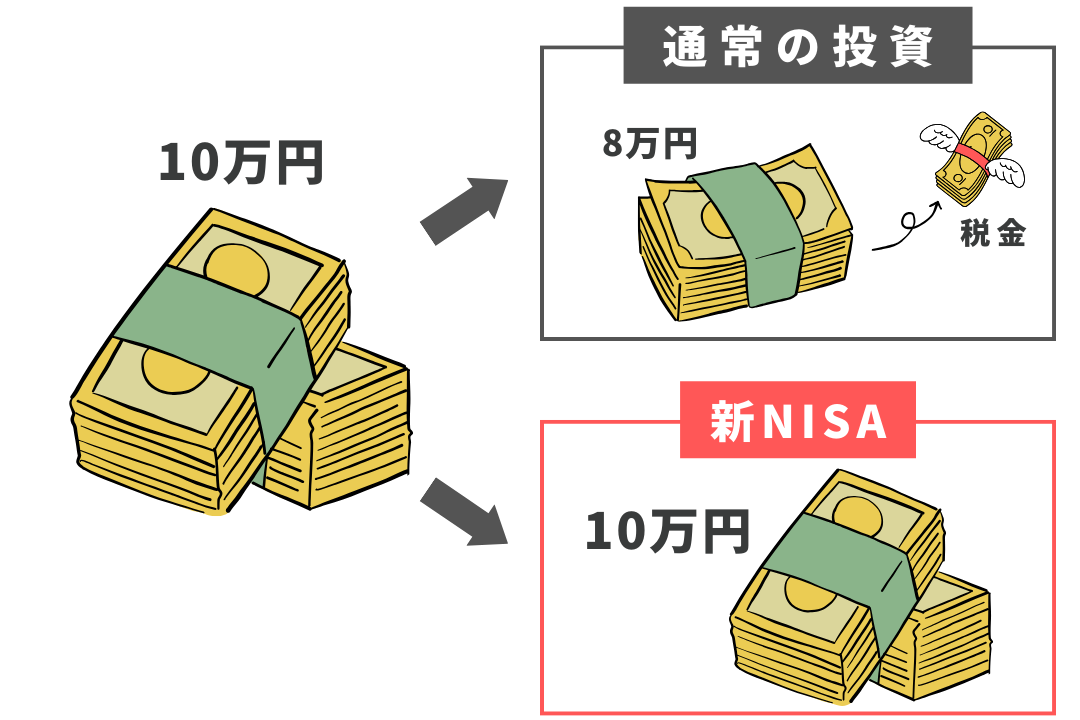

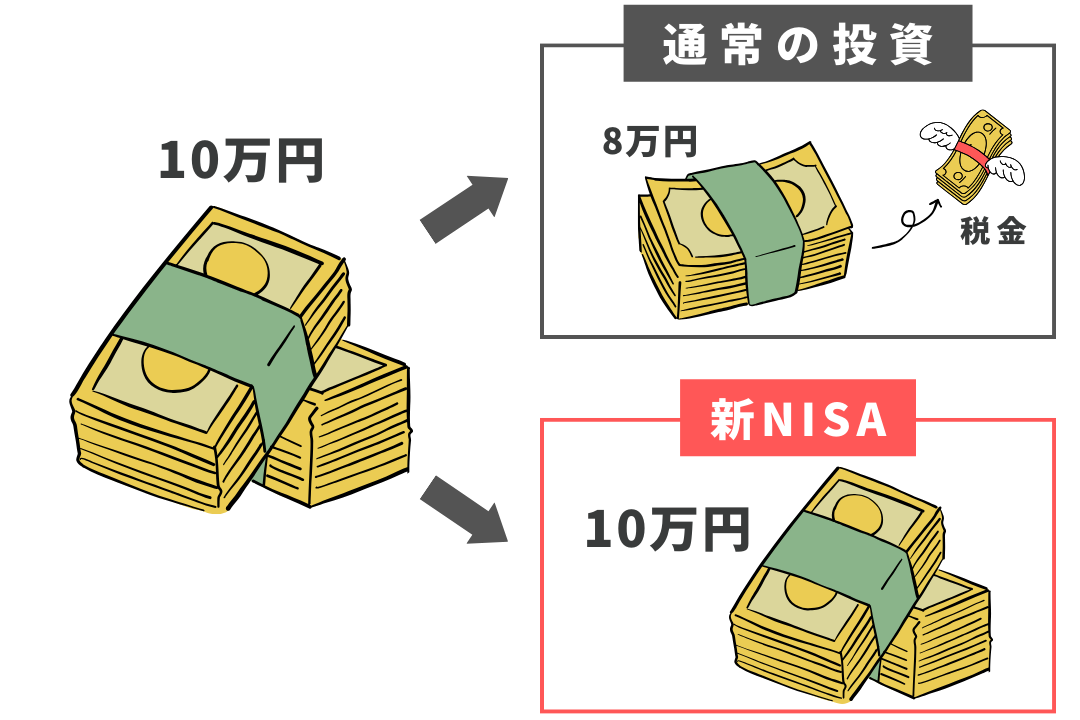

通常、投資で得た利益には約20%の税金がかかります。

しかし、新NISAの口座で投資した一定額分の利益に関しては、税金がかからないんです。

普通なら、投資で10万円の利益が出ても手元には8万円しか残りませんが、新NISAの口座で購入していれば10万円がそのまま受け取れます!

運用期間は無制限で、年間360万円、生涯で1800万円まで投資商品を非課税で購入することができます!

新NISAとは税制優遇制度のひとつ。

新NISA口座で投資した分の利益にかかる税金がかからない。

旧NISAとの違い

実は新NISAは、2024年1月に始まったばかりの新しい制度。

それまでは「つみたてNISA」と「一般NISA」の2種類の制度があり、どちらかひとつだけ選んで利用する仕組みでした。

この「つみたてNISA」と「一般NISA」を2つまとめて、『旧NISA』と呼ばれています!

旧NISAも新NISAと同じく、投資商品に対する非課税制度。

投資で利益が出た場合に、NISA口座で購入していれば税金がかかりませんでした。

では何が違うのか。

主な違いは、以下のとおりです。

比較項目 | 新NISA | 旧NISA | |

|---|---|---|---|

| つみたてNISA | 一般NISA | ||

| 非課税期間 | 無期限 | 20年間 | 5年間 |

| 年間の投資可能額 | 360万円 | 40万円 | 120万円 |

| 最大投資可能額 | 1800万円 | 600万円 | 800万円 |

| 投資できる商品 | 投資信託、株式、ETF、REIT | 投資信託、ETF | 投資信託、株式、ETF、REIT |

旧NISAよりも自由度が上がり、より個人で資産形成をしやすくなったのが新NISA。

つまり新NISAは、旧NISAの進化版です!

お得度がバージョンアップしたことで、利用者が爆発的に増加し、いまや日本の成人の5人に1人が利用していると言われています。

2つの投資枠

新NISAには「つみたて投資枠」と「成長投資枠」の2種類の【枠】があります。

この2つの枠の主な違いは以下のとおりです。

| 比較項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 投資できる商品 | 国が厳選した 投資信託、ETF | 投資信託、ETF、株式、REIT |

| 投資方法 | 積立 | 積立 or 一括 |

| 年間投資可能額 | 120万円 (10万円×12ヶ月) | 240万円 |

この2つの枠は併用できるため、自分の好きなように使い分けることが可能です。

初心者の方はまず「つみたて投資枠」だけを使って資産形成していくのがおすすめです!

新NISAのメリット

ここでは、具体的に新NISAのメリットを解説します。

- 国の厳しい基準をクリアした商品に投資できる

- 投資の利益に対して税金がかからない

- 何度も、自由に、投資できる

- 確定申告がいらない

国の厳しい基準をクリアした商品に投資できる

新NISAの口座で購入できる投資商品は、国が定めた基準をクリアしたもののみ。

どんなものでも買えるわけではないです!

つみたて投資枠…金融庁が定めた長期・積立・分散に適した厳しい基準をクリアした銘柄のみ

成長投資枠…上場廃止が近い銘柄や、ハイリスクの高レバレッジ投資信託などを除外

国があらかじめ投資商品を厳選してくれているので、詳しい知識がなくても、詐欺のような悪質な投資商品に引っかかる可能性はかなり低くなります。

つみたて投資枠の方が基準が厳しいので、より厳選された商品だということです!

2つの枠の組み合わせ方は無限大です!自分に合った投資スタイルで資産形成することができます!

投資の利益に対して税金がかからない

新NISAの非課税期間は無期限です。

つまり、新NISA口座で購入した投資商品で得た利益は、ずっと税金がかからないということになります。

投資商品で得る利益とは・・・

・株や投資信託を売却したときの利益

・保有株式の配当金や譲渡益など

運用する場所を新NISAにするだけで約20%の税金がゼロになるのは、めちゃくちゃお得ですよね!

これから資産運用を始める人にはぜひ活用してほしいです!

何度も、自由に、投資できる

新NISAは、購入金額で1800万円まで金融商品を保有することができ、運用中は自分の好きなタイミングで売却が可能です。

つまり、急にお金が必要になったときでも、必要な金額を現金化することができます。

急な出費にも対応できるのは助かりますよね!

また、売却して減った購入金額分は翌年に再度投資することができるんです。

売った分また投資できる自由度は便利すぎます!

確定申告がいらない

投資で儲けが出たら確定申告が必要というイメージを持っている方も多いのではないでしょうか。

確定申告は、所得などを報告して支払うべき税金を計算するための作業です。

しかし新NISAでは、利益が発生しても税金がかからないので、確定申告の必要はありません。

面倒そうな確定申告をしなくていいのは嬉しいですよね!

デメリット

ここまで、新NISAのメリットを紹介してきました。

お得で便利な新NISAですが、実はデメリットもあるんです。ここで詳しく解説します。

始める前に、しっかりデメリットも把握しておきましょう!

- 売却のタイミングが難しい

- 損益通算ができない

- 繰越控除が適用されない

- 元本割れする可能性もある

売却のタイミングが難しい

旧NISAでは、一般NISAなら5年、つみたてNISAなら20年と運用期間が決まっていました。

しかし新NISAは運用期間が無期限に緩和されたため、いつ売却して利益確定をしていいかの判断が難しく感じることもあります。

たしかに、何してもいいよって言われると逆に困る時ありますよね…

どうしても必要になった時以外は売却せず、長期で保有しておきましょう!

老後は4%ルールで運用しながら取り崩すのがおすすめです。

取り崩しの方法は別の記事で詳しく紹介します!

損益通算ができない

普通の投資の場合、複数の口座で発生したそれぞれの利益・損失は、税金の計算をするときに合算することができます。

A証券口座で100万円の利益、B証券口座で60万円の損失が出た場合、合算して相殺されるからその年は計40万円の利益となります。

これを「損益通算」といいます。

この損益通算で課税される所得が減るため、結果として税金の負担を軽くすることができます。

しかし新NISAの場合、この損益通算ができません。

新NISAで損失が出ても、別の証券口座で出た利益を相殺することはできないので、発生した利益については全額分の税金を払う必要があるのです。

繰越控除が適用されない

普通の投資の場合、上で紹介した損益通算で相殺しきれなかった損失については、3年間繰り越すことができます。

しかし新NISAの場合、この繰越も適用されません。

新NISAの利益には税金がかからないと同時に、損失分も税務上なかったことにされるためです。

新NISAは利益も損失も、税金関係とは切り離すと覚えておくといいです!

元本割れする可能性がある

新NISAはあくまで投資。

当然のことながら元本割れする可能性はあります。

最悪なくなっても生活に支障が出ない程度の『余剰金』で投資するようにしましょう。

リスクを減らす方法は別の記事で紹介します!

NISAはどうやって始めるの?

新NISAの仕組みやメリット・デメリットがわかったところで、実際に始めるにはどうしたら良いでしょうか。

何からやればいいかわかんないから…って始められてない人いませんか?

新NISAを始める手続きはたったの3ステップ。意外と簡単なので、今すぐ一緒にやってみましょう!

- NISA口座の開設

- 投資する商品を選ぶ

- 積立設定する

①NISA口座を開設

まず証券口座の開設が必要です。

おすすめは楽天証券かSBI証券。

私たちも愛用中の楽天証券がおすすめです!画面が分かりやすく、操作しやすいのがポイント✨

- 投資商品の購入で楽天ポイントが貯まる

- 楽天ポイントで投資商品を購入できる

- 楽天銀行と連携すると普通預金の金利が100倍になる

- 楽天市場でのポイント還元がアップ

- 国内株式取引手数料が無料

- 投資商品の取扱銘柄が豊富

普段使っている銀行でもNISA口座は開設できますが、ネット証券の方が取扱商品が豊富だったり、手数料が安かったりと、お得です!

新NISA口座の開設までには数日〜数週間かかりますので、余裕を持って申し込みをしましょう。

②投資する商品を選ぶ

口座開設ができたら、投資する商品を選びましょう。

新NISAでは、前述のとおり投資信託や株式など選べる商品はいろいろありますが、おすすめは投資信託。

投資信託は、複数の投資商品のバラエティパックで、プロが私たちの代わりに運用してくれます。

投資信託の選び方は別の記事で詳しく紹介するので、そちらをみてください。

③積立設定する

投資する商品が選べたら、いよいよ購入の手続きをしましょう。

初心者の方は、毎月決まった額を投資する「積立投資」がおすすめです。

これはドルコスト平均法という投資手法で、毎月同じ金額で投資商品を購入することで、株価が高いときは少なく、株価が安いときには多く購入することができます。

高いときにたくさん買ってしまったり、安いときに買いそびれてしまったり…といった初心者がやってしまいがちな失敗を避け、リスクを下げることができます。

いつ買おう?いくら分買おう?といった悩みから解放されるのも魅力です!

スマホやパソコンから簡単に積立設定ができます。

『新NISA』って?

2024年1月からスタートする “ 新NISA ” は、現NISAよりも自由度が高まり、より自分に合った投資ができるようになります。

- 年間投資限度額の拡大

- 非課税保有期間の撤廃

- 一般NISAとつみたてNISAの併用が可能

- ジュニアNISAの廃止

年間限度額や保有期間が拡大したことにより、今までより大幅に非課税での投資運用ができるようになるのが一番の魅力ですね。

新NISAについては今後、詳細を開設する記事を作成しますので、ぜひそちらも参考にしてもらえると嬉しいです。

まとめ

NISAの概要やメリット・デメリットについて、なんとなくでも理解していただけたでしょうか。

税制面での優遇があり、資産運用をしていく上ではかなり使える制度ですので、まだ始めていないという方はぜひ一度検討してみてくださいね!

「知らないからやらない」を卒業して、どんどんお得の波に乗っていきましょう。

コメント